2021茅台中报 -j9九游会

7月30日,贵州茅台披露了2021年半年度财务报告。因为昨天加班耽误了时间,今天才花时间把年中报告审核完。下面将从以下核心指标进行分析,包括收入分析、利润分析、费用分析、资产分析。

1、营收分析

图1

分析:如上图所示,1-6月营业总收入507.22亿元,比去年同期增长11.15%。营业成本156.97亿元,同比增长16.31%;投资收益0.47亿元,同比下降182.46%;营业利润350.72亿元,同比增长9.32%;税前利润350.51亿元,同比增长9.61%;归母净利润246.54亿元,同比增长9.08%。

q2总营业收入为226.57亿元,同比下降1.39%;营业成本73.42亿元,同比增长8.63%;投资收益0亿元,同比下降175.44%;营业利润185.61亿元,同比增长13.59%;税前利润153.56亿元,同比增长13.78%;归母净利润107亿元,同比增长12.54%。

从上面可以看出,上半年营收同比超过10%,基本符合预期,但成本增幅大于营收,导致利润同比增速下降。此外,我们还可以看到,二季度同比增长良好,但环比下降明显,这与白酒的淡季密切相关。

2、收入分析

2.1按产品分类

分析:如上图所示,茅台酒销售收入同比增长9.39%,占比下降1.78%。由于销量没有公布,所以无法推断增长是由价格还是销量推动的。

系列酒销售收入同比增长30.32%,占比增长1.78%。由于销量没有公布,所以无法推断增长是由价格还是销量推动的。系列酒收入的增加与公司的推广密切相关。财报显示,销售费用同比上涨,是增加系列酒推广费用的原因。

2.2按销售渠道

分析:如上图所示,直销收入同比增长84.44%,占比增长7.76%。批发销售收入同比增长1.92%,占比下降7.76%。

从上面可以看出,公司增加了直销渠道的销售收入,有利于增加公司的销售收入。

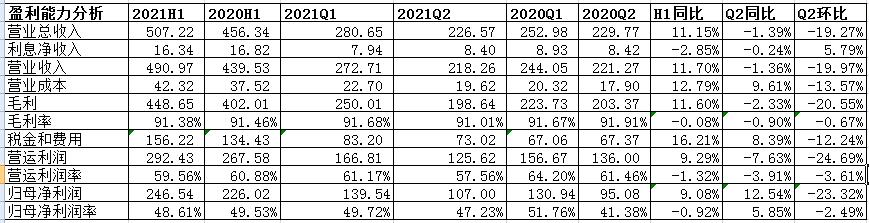

3、盈利能力分析

分析:如上图所示,1-6月营业收入增长11.70%,营业成本增长12.79%,毛利增长11.6%。主要是收入增速小于成本增速。因此毛利率同比下降0.08%;税费下降16.21%,营业利润上升9.29%,营业利润率下降1.32%。归母净利润同比增长9.08%,归母净利润同比下降0.92%。

q2营业收入同比下降1.36%,营业成本同比上升9.61%,毛利同比下降2.33%。主要是收入减少,成本同比增加。因此毛利率同比下降0.9%;税费同比增长8.39%,营业利润同比下降7.63%,营业利润率同比下降3.91%;归母净利润同比增长。

加12.54%,归母净利润率同比增长5.85%。由上可以看出,因成本同比增长幅度高于收入幅度,毛利有所下降。另外税金和费用等同比增长也高于收入增长幅度,营运利润和归母净利润都有所下降,但影响不大。

4、费用分析

分析:由上图所示,1-6月营业收入同比增长11.15%,销售费用同比增长11.01%,销售费用率维持不变;管理费用同比增加17.29%,高于收入同比增长率,管理费率同比上升了0.36%;研发费用同比下降了1%,研发费率同比略有下降。

q2营业收入同比下降1.39%,环比下降了19.27%;销售费用却同比增长了44.22%,环比增长了27.69%,销售费用率提升了1.01%;管理费用同比增加20.81%,高于收入同比增长率,管理费率同比上升了1.38%;研发费用同比下降了14.29%,研发费率同比略有下降。

由上可以看出,销售费用增长幅度基本与收入增长一致,主要是加大了系列酒促销费用;管理费用增长主要是因为职工本期职工薪酬费用、商标许可使用费等增加。

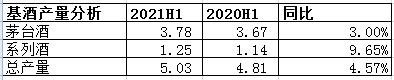

5、基酒产量分析

分析:由上可以看出,基酒总产量5.03吨,同比增长了4.57%;茅台酒3.78吨,同比增长3%;系列酒1.25吨左右,同比增长9.65%。通过这些数据,可以推断出未来几年成品酒的可供应量。

6、现金流分析

分析:经营活动现金流同比增长72.09%,主要是本期客户存款和同业存放款项净增加额增加;投资活动现金流变动主要是本期购买大额存单支付的现金增加;筹资活动现金流变动主要是本期分配现金股利增加。

7、资产分析

分析:如上图所示,总资产比年初减少0.25%;归母净资产较年初增长0.26%;总负债较年初减少0.82%,其中流动负债下降1.78%,主要是应付职工薪酬与应交税费下降较大;非流动负债较年初增长增长99.77%。

现金类资产同比下降3.74%;投资类资产下降19.61%;经营类资产增长5.74%;固定资产 在建工程增长3.61%;其他资产增长33.45%。

由上可以看出,流动负债较年初下降,因占比高,总负债也较年初下降了;经营类资产和固定资产以及在建工程等资产同比增长,有利支持了业务经营,确保收入增长。

综上所述,贵州茅台2021年半年度业绩整体表现符合预期,基本匹配了今年的经营计划,即营业总收入较上年度增长10.5%左右。另外,从中也看到了一些变化,一是加大了系列酒促销力度,带动系列酒销售收入同比增长超30%;其次,是加大了直销渠道投放,收入同比大增,收入占比提升明显。

展望全年,无论是从宏观经济以及行业环境还是企业经营来看,茅台完成全年的经营目标都非常容易。不过按目前业绩来看,估值还是比较高的。持续关注后续走势,说不定就有比较好的投资机会。

特别说明:因个人能力和精力有限,以上只是个人粗浅认知,远不如大v分析,只是作为个人学习记录,切莫作为投资建议!